Tenetevi

forte e allacciate le cinture , perché il racconto che segue

è pieno di curve pericolose e improvvise inversioni di

marcia. Una storia di risparmi bruciati, di azionisti sul

lastrico e di migliaia di dipendenti destinati a perdere il

posto di lavoro. C’è dell’altro però, e forse di peggio,

nella vicenda molto italiana dei crack bancari.

Dopo tre anni di crisi, dissesti e salvataggi all’ultimo

respiro è infine andata in fumo la fiducia degli

investitori, (quel che ne restava) nelle autorità chiamate a

sorvegliare il mondo della finanza. Il naufragio ha messo

alla berlina i politici di governo: da Roma fino ai

commissari di Bruxelles. E i tecnici, cioè Bankitalia e la

Bce di Francoforte.

Se la certezza del diritto è l’ingrediente fondamentale che

tiene insieme un sistema economico, e quindi il mercato,

bisogna essere davvero degli inguaribili ottimisti per

individuare dei punti fermi nelle decisioni, spesso

contraddittorie tra loro, che hanno scandito i recenti

interventi nelle banche in crisi. Mesi, a volte anni, di

colpevole distrazione hanno preceduto forsennate corse

contro il tempo, in cui authority e regolatori sembravano

impegnati più che altro a scongiurare gli effetti delle

norme da loro stessi ideate e approvate.

Che dire, per esempio, della vicenda di Popolare Vicenza e Veneto Banca, al centro di un’inquietante rimpallo tra Francoforte, Roma e Bruxelles? Ancora all’inizio dell’anno i due istituti venivano considerati di “rilevanza sistemica” dai controllori della Bce, cioè tali da provocare “forti perturbazioni all’economia del Paese” in caso di crack. A giugno però le stesse banche sono state infine retrocesse alla categoria di operatori di importanza regionale.

Quindi niente risoluzione secondo le norme europee. Niente

bail in. Lo dice Francoforte. Bruxelles approva. E nel

weekend del 25 giugno il governo italiano partorisce in

poche ore un decreto che apre le porte all’intervento del

cavaliere bianco Intesa, finanziato e garantito dallo Stato.

Il tutto nell’ambito di una liquidazione coatta regolata dal

diritto italiano. Gli obbligazionisti senior, la categoria

più numerosa, sono salvi. Pagano i soci, peraltro già

rassegnati a perdere quasi per intero il loro investimento

dopo l’aumento di capitale dell’anno scorso. E restano in

mezzo al guado anche i detentori di bond subordinati, che

potranno accedere a un apposito fondo di tutela, ma solo in

pochi, delimitati, casi. Ce n’è abbastanza per innescare

nuove polemiche sui risparmiatori sedotti (dalle banche) e

abbandonati (dal governo).

Certo, poteva andare peggio, molto peggio. «Senza

l’intervento deciso nei giorni scorsi, le due banche

avrebbero immediatamente sospeso tutti i servizi», argomenta

il ministro dell’Economia, Pier Carlo Padoan. E i prestiti

alle piccole imprese e all’artigianato, sostiene ancora

Padoan, «sarebbero stati particolarmente colpiti». Il

salvataggio pubblico ha mobilitato risorse per un totale di

circa 17 miliardi di euro. Questi soldi sono stati in parte

girati a Intesa per neutralizzare l’impatto nel bilancio

della doppia acquisizione (4,8 miliardi) e per finanziare

(400 milioni) la ristrutturazione delle attività, cioè tagli

di personale e chiusura di sportelli.

La vera partita, quella che determinerà l’esborso reale a

carico dello Stato, e cioè dei cittadini contribuenti, si

gioca però sui crediti a rischio. Il governo conta di

recuperare almeno 9,9 miliardi sui 17,8 miliardi di “non

performing loans” (npl) segnalati nei conti delle due banche

del Nordest. In altre parole, nell’arco dei prossimi anni

l’incasso per le finanze pubbliche dovrebbe raggiungere

almeno il 55 per cento del valore originario del prestito.

Se lo Stato, che ha affidato la riscossione alla società

pubblica Sga, riuscirà nell’impresa, allora gli oneri a

carico del Tesoro potrebbero finire per ridursi nell’ordine

del miliardo o forse anche meno. Molti analisti però

considerano a dir poco velleitario il piano annunciato dal

governo, che si affida ai calcoli di Bankitalia. Secondo i

tecnici del governatore Ignazio Visco, quota 55 è

raggiungibile perché la massa dei crediti deteriorati potrà

essere gestita dallo Stato mediante «un approccio paziente».

Gli operatori privati attivi in questo settore puntano

invece a realizzare profitti nel breve termine. La soglia

del 55 per cento appare comunque molto elevata, almeno alle

attuali condizioni di mercato. Il traguardo potrebbe

diventare abbordabile solo se nei prossimi anni l’economia

dovesse crescere a ritmi molto più sostenuti di quelli

attuali.

Il rischio che l’intera operazione si risolva in un flop

miliardario a carico delle finanze pubbliche resta quindi

tutt’altro che remota. E questi ipotetici oneri futuri

andrebbero ad aggiungersi all’esborso per l’aumento di

capitale indispensabile per salvare dal crack il Monte dei

Paschi. Anche in questo caso, come è successo nelle

settimane scorse per le banche venete, l’operazione è andata

in bianco a fine 2016 per mancanza di investitori disposti a

scommettere sull’istituto senese. Qui però sarà lo Stato

direttamente a prendere una quota del capitale del 70 per il

cento, sborsando 5,4 miliardi.

Missione compiuta, può quindi affermare il ministro Padoan.

Mps non è andato in liquidazione. Le “forti perturbazioni

dell’economia” sono state evitate, anche se a pagare il

conto saranno ancora una volta azionisti e titolari di

obbligazioni subordinate. Questi ultimi vedranno

praticamente azzerato il loro investimento, a meno che non

riescano a dimostrare di essere stati vittime di pratiche

commerciali scorrette, il cosiddetto misselling, da parte di

Mps. L’eventuale rimborso sarà finanziato dallo Stato con

una spesa massima prevista di 1,5 miliardi.

Il film delle crisi bancarie andrebbe però esaminato per

intero. Non basta valutare le ultime inquadrature, giusto

quelle che precedono i titoli di coda. E allora è

sufficiente tornare indietro di qualche mese per trovarsi

nel mezzo di un horror finanziario, una trama in cui le

scelte dei manager e delle autorità, di controllati e

controllori, appaiono in molti casi davvero difficili da

giustificare.

A Vicenza, per esempio, l’esercito dei soci della Popolare,

decine di migliaia di investitori nelle province del Veneto,

oltre 110 mila in tutta la Penisola, si era convinto che una

pulizia dei conti drastica e veloce avrebbe potuto salvare

la banca dal naufragio. Facile, sulla carta. Nei primi mesi

dell’anno scorso si è però scoperto che nessuno era disposto

a investire sul rilancio. L’aumento di capitale varato ad

aprile del 2016 rischiava di andare deserto e per evitare il

flop si è montata in fretta e furia l’operazione Atlante, il

fondo finanziato dal sistema bancario e dalla Cassa depositi

e prestiti che è diventato azionista unico dell’istituto

sborsando 1,5 miliardi. Molti ritenevano che la storia fosse

ormai avviata al lieto fine, con i manager responsabili

della precedente e scellerata gestione messi alla porta e un

nuovo consigliere delegato, Francesco Iorio, al timone già

dalla primavera 2015.

Proprio a questo punto, però, la vicenda ha preso una piega

che, a esaminarla con il senno di poi, pare davvero

incredibile. In sostanza, i nuovi padroni, cioè i gestori

del fondo Atlante, si rendono conto strada facendo che le

dimensioni del disastro sono molto maggiori di quanto si

credeva. Quel miliardo e mezzo dell’aumento di capitale si

rivela un semplice puntello per un’impalcatura pericolante.

E i controllori nel frattempo che fanno? I controllori

controllano, ma con i loro tempi. La Bce, a cui spetta la

vigilanza sull’istituto vicentino, manda i suoi ispettori a

fine maggio del 2016 per verificare tra l’altro la

correttezza della valutazione dei rischi sui crediti.

Ottimo, se non fosse che l’ispezione si conclude negli

ultimi giorni di settembre e i risultati vengono comunicati

ufficialmente alla banca solo alla fine del marzo

successivo. Nel frattempo, la Popolare resta in balia degli

eventi. Il numero uno Iorio se ne va e molti azionisti

invocano un’azione di responsabilità contro di lui per le

sue presunte responsabilità nel mancato risanamento. Alla

fine, il manager esce di scena incassando 1,5 milioni di

buonuscita e rinunciando a un’indennità supplementare di un

milione. Intanto, l’esercito degli azionisti è disorientato.

Con l’aria che tira, diventa sempre più difficile immaginare

di reclutare investitori che sottoscrivano un nuovo aumento

di capitale ormai inevitabile.

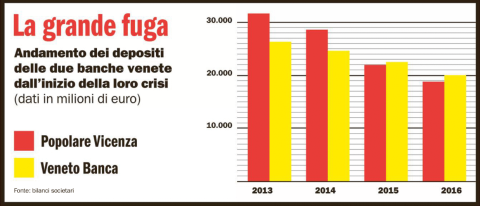

L’incertezza sulle prospettive dell’istituto finisce per

aggravare la situazione. Ogni giorno che passa aumentano i

clienti che decidono di portare i loro soldi altrove. Nel

2016 la Popolare Vicenza vede svanire altri 3 miliardi di

depositi, il 15 per cento del totale, che si aggiungono ai 7

miliardi persi nel corso dei dodici mesi precedenti. Per una

banca, qualunque banca, è molto difficile, per non dire

impossibile, far fronte a un salasso simile. Francoforte

però prende tempo, anche se ormai è chiaro che solo lo Stato

può mettere in campo le risorse necessarie per evitare il

crack. E infatti ai primi di aprile arriva il via libera. In

quanto istituti di rilevanza sistemica, Popolare Vicenza e

Veneto Banca sono ammesse dalla Bce alla cosiddetta

ricapitalizzazione precauzionale per 6,4 miliardi finanziata

con fondi pubblici. I soldi in arrivo da Roma, però, secondo

le regole europee devono servire a finanziare il rilancio e

non a coprire perdite del passato o imminenti. Questo è il

varco in cui si infila la Commissione di Bruxelles per

chiedere che anche i privati contribuiscano all’operazione

con almeno 1,2 miliardi. L’iniezione supplementare di denaro

serve a coprire il fabbisogno di capitale che deriva dal

ricalcolo dei crediti deteriorati nei bilanci dei due

istituti. Come dire che i conti sono ancora pieni di buchi

dopo ben due anni di pulizie straordinarie, con gran via vai

di manager e inviati della Vigilanza. Si è perso tempo

prezioso, mentre clienti e potenziali investitori fuggivano

a gambe levate.

Le residue speranze di salvare il salvabile si sono infine

spente nel gioco di rimpalli tra Roma, Bruxelles e

Francoforte. Ma prima di arrivare al capolinea del bail in

si è aperto l’ultimo paracadute. Contrordine: Popolare

Vicenza e Veneto Banca non sono di “rilevanza sistemica”.

Via libera quindi alla liquidazione secondo la legge

italiana. E all’intervento di Intesa. Con i soldi dello

Stato. Cioè i nostri.